티스토리 뷰

현재 많은 청년들이 기다리고 있을 청년도약계좌에 대한 상세 계획안이 최근 발표되어 많은 기대를 받고 있는데요

(가입대상) 청년(만 19~34세*)

작년 청년희망적금의 정부지원금 및 높은 금리로 인해 정부지원 적금에 대한 관심이 높아지고 있는 상황에서 가입에 중요한 소득기준, 중위 소득기준 180%조건, 대학생 군인 공무원 프리렌서 가입가능 유무에 대한 내용을 한번 정리해보겠습니다.

고물가, 고금리 시대에 살아가고 있는 청년 입장에서는 목돈 모우기가 힘든 현실인데 본인도 무조건 가입할 예정인 만큼 본인도 공부한다는 마음으로 정리했으니 유용한 글이라 생각합니다.

글 시작전 청년도약계좌의 금리 및 세부내용은 많이들 알고 있겠지만 한번 정리하겠습니다

▶ 매월 70만원 한도 내 자유적금형식으로 만기는 5년이다.

▶ 23년 6월부터 가입을 개시, 12월까지 매월 가입 신청을 받을 예정이며 매월 2주간 가입신청을 받고 2~3주 이내 심사완료 후 결과 통보가 되겠다.

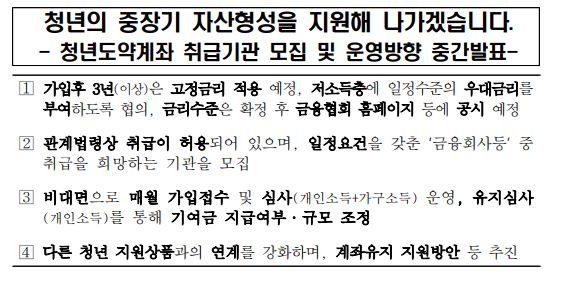

▶ 금리구조는 가입후 3년은 고정금리, 이후 2년은 변동금리 적용될 예정이며 현재 기여금 및 지원금리에 대해선 정부와 금융기관이 협의중

1. 청년도약계좌 소득기준, 중위소득 180% 기준, 소득재심사

소득기준은 개인소득, 가구소득 기준 충족에 따라 상이한 부분이 있는데 천천히 살펴보도록 하겠습니다

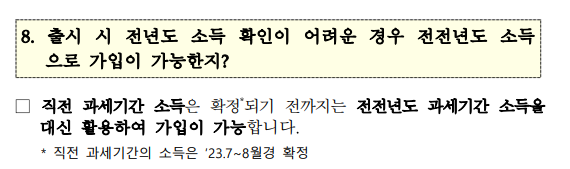

가구소득에 영향을 미치는 가구원의 경우 가입 당시 기준으로 확정, 개인 및 가구소득은 직전과세 기간인 22년 소득 확정 이전까지 전전년도 21년도 과세기간 소득 기준으로 가입 가능여부를 판단하게 된다.

※ 직전 과세기간 22년 소득 확정은 23년 7~8월이다.

▶ 가구소득

가구소득이 중위 180% 이하를 충족하는 경우에 가입이 가능하다.

본 조건이 안되고 중위 소득이 초과하는 경우 불가능하니 가장 중요한 조건이라 볼 수 있으며 2023년 중위소득 180% 기준값은 아래와 같다.

1인가구 : 3,740,206원

2인가구 : 6,221,079원

3인가구 : 7,982,669원

4인가구 : 9,721,735원

5인가구 : 11,395,238원

6인가구 : 13,010,366원

▶ 개인소득

1. 총급여 기준 7,500만원 ~ 6,000만원은 정부기여금 지급 없이 비과세만 적용된다.

청년희망적금 및 도약계좌 등 가장 큰 메리트라 할 수 있는 정부기여금은 일정 기간동안 적금을 예치하는 경우 보너스의 개념으로 금액을 추가해주는 것인데 이런 부분이 제외되어 아쉬운 부분이 있지만 비과세라는 메리트도 괜찮은 조건이다.

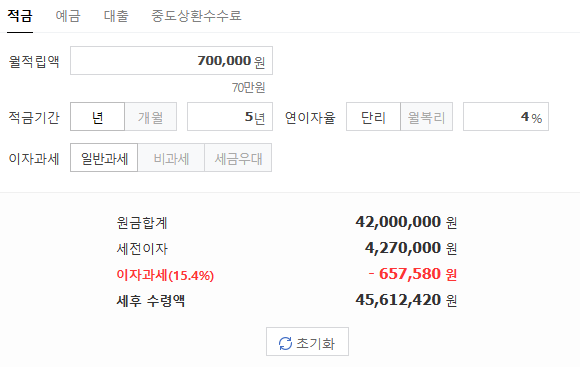

4% 금리 기준으로 연간 840만원, 5년 총합 4,200만원에 대한 이자 과세가 약 65만원 정도 되는데 이 부분을 비과세로 받을 수 있다는 것이니 정부지원금을 받지 못하더라도 이용해볼 가치가 있는 것 같다.

2. 총급여 기준 6,000만원 이하는 정부기여금 지급, 비과세 모두 적용이 된다.

여기에 저소득층 청년(2,400만원 이하)의 경우 우대금리를 부여할 수 있도록 준비하고 있다니 참고하기 바란다.

※ 가입일 1년 기준으로 개인소득의 변동에 따라 기여금 지급여부 및 규모가 조정되니 소득 증가, 하락에 따라 계속 변동할 수 있다는 점 주의하기 바라며, 가구소득은 미반영 되니 개인소득만 잘 확인하기 바란다.

2. 대학생, 군인, 공무원, 프리렌서 가입가능 유무

아마 본 내용이 가장 관심이 많지 않을까 생각하는데 현재 정확한 지침이 아닌 계획안이 중간보고 된 부분이라 추후 변경 가능성이 있으며, 청년희망적금 기준으로 작성된 점 유의바란다.

▶ 대학생

대학생은 물론 대학원생, 고등학생 등의 학생들은 청년희망적금 가입이 불가능했던 이력이 있었던 만큼 청년도약계좌 또한 제한사항이 있을 것으로 판단된다.

단, 휴학생, 졸업예정자 등은 예외로 가입이 가능했으니 추후 상세 가입조건 발표되면 확인이 필요하다.

▶ 군인

군인은 비과세 소득으로 적용되기에 국가 국세청에서 소득을 확인할 수 없어서 청년희망적금 가입이 불가능했었다.

사실 본인도 군인이였기에 과거 이런 부분으로 여러 지원정책을 이용하지 못했던 이력이 있는데 최근 청년군인들을 위해서도 어느정도 개편되기를 바라는 부분이다.

▶ 공무원

직종 및 규모에 따른 가입제한은 따로 없는 부분이기에 가입은 가능하며 대부분 청년 공무원들의 급여수준, 처우가 좋지 않기에 아마 이번 청년도약계좌에서도 다른 제약은 없을 것으로 예상된다.

▶ 프리렌서

소득신고를 했다면 가입이 가능하며 마찬가지로 아르바이트, 알바를 하고 있더라도 마찬가지로 가능하다.

단, 프리렌서의 경우 소득신고를 하지 않았을 경우 무수입으로 잡혀 가입이 되지 않을 수 있으니 놓쳤다면 이전 소득 신고를 필히 하시기 바란다.

이상 청년도약계좌에 대한 정보를 살펴보았는데 본인도 많은 투자를 하기에 적금보다는 투자자산 위주로 자금을 모우고 있지만 청년도약계좌의 경우 메리트가 충분히 있고 부담되지 않은 선에서 추후 큰 목돈이 발생할 것 같아 가입을 할 예정이다.

5년이라는 기간이 부담 될 수 있지만 일단 적금이라는 것은 시작이 중요한 만큼 꼭 70만원 최대까지 넣는다는 부담감보다는 본인의 여건에 맞는 금액으로 시작해보시기 바라며 청년도약계좌 관련 공식 발표가 나면 다시 한번 정리해보도록 하겠다.

추가적인 질문사항과 의문사항은 "서민금융진흥원콜센터" 1397번으로 문의하면 청년도약계좌에 대해 자세히 안내를 해주니 참고하기 바란다.

추가로 청년 근로자를 위한 청년내일채움공제에 대한 정보도 정리해두었으니 참고하기 바라며 중도해지 사유, 신청방법, 대상 등의 정보가 도움이 되길 바란다.